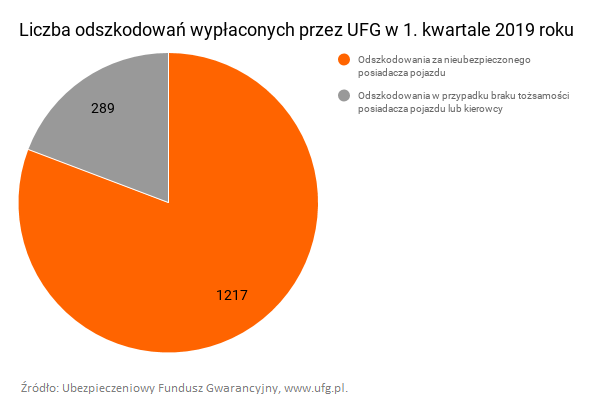

Przyzwyczaiłeś się do myśli, że szkoda, którą wyrządził Ci inny kierowca, jest równoznaczna z otrzymaniem odszkodowania z jego OC? Rzeczywiście, w większości przypadków właśnie takie zakończenie mają zdarzenia drogowe. Jednak wciąż zaskakuje liczba sytuacji, w których uzyskanie rekompensaty z tego tytułu nie było możliwe. Tylko w 1. kwartale 2019 roku Ubezpieczeniowy Fundusz Gwarancyjny reagował ponad 1500 razy, wypłacając odszkodowanie za kierowców nieposiadających ubezpieczenia lub takich, których personaliów nie udało się ustalić.

Ubezpieczyciel i UFG nie odmówią pomocy poszkodowanemu

W wielkim skrócie, proces uzyskania odszkodowania po wypadku drogowym wygląda następująco:

- jako poszkodowany zgłaszasz szkodę w towarzystwie ubezpieczeniowym sprawcy zdarzenia (jeśli TU sprawcy i Twoje należą do systemu BLS, możesz również zrobić to u swojego ubezpieczyciela),

- firma ubezpieczeniowa rozpatruje wniosek i ustala wysokość odszkodowania,

- TU wypłaca Ci rekompensatę za poniesione straty.

Sytuacja komplikuje się jednak, gdy sprawca wypadku nie ma aktualnej polisy OC lub w ogóle nie jest znany. Siłą rzeczy pociągnięcie go do odpowiedzialności nie będzie wówczas możliwe. A przynajmniej nie od razu. Prawo jest jednak po stronie poszkodowanych, dlatego nawet w - wydawałoby się - beznadziejnej sytuacji nie pozostaniesz bez wsparcia.

– Po wypadku lub kolizji z innym pojazdem poszkodowany zawsze otrzyma pomoc. Jeśli trudności w uzyskaniu odszkodowania są spowodowane brakiem OC sprawcy lub jego ucieczką z miejsca zdarzenia, szkody zrekompensuje UFG. Z kolei, gdy okoliczności wypadku nie kwalifikują go do objęcia ubezpieczeniem, bo przykładowo prowadził pod wpływem alkoholu, TU ma prawo odmówić wsparcia swojemu klientowi, ale nie poszkodowanemu. W praktyce wygląda to tak, że firma ubezpieczeniowa wypłaci pieniądze za poniesione szkody, jednak winny zdarzenia będzie musiał zwrócić tę sumę do swojego TU – informuje Marta Ocęba, ekspert serwisu tworzącego rankingi OC - ranking-oc-ac.pl.

Skrajną nieodpowiedzialnością wykazało się aż 80% kierowców, za których UFG wypłacił odszkodowanie. Tę zdecydowaną większość interwencji tego organu stanowiły sytuacje, w których poszkodowany nie mógł otrzymać odszkodowania z OC sprawcy, bo ten w ogóle go nie wykupił. W pierwszych miesiącach bieżącego roku było ich ponad 1200, jak wynika z raportów Ubezpieczeniowego Funduszu Gwarancyjnego, podczas gdy wypłat za nieustalonych sprawców zdarzeń - około cztery razy mniej.

W tym okresie z tytułu OC komunikacyjnego UFG wypłaciło łącznie prawie 22,5 mln zł.

Najwięcej powodów do zmartwień mają zazwyczaj sprawcy, bo nieszczęśliwy wypadek bywa dopiero początkiem szeregu mało przyjemnych konsekwencji. Do utraty zniżek na kolejne ubezpieczenie i chociażby czasowego unieruchomienia pojazdu często dochodzi jeszcze odpowiedzialność karna, jeśli w zdarzeniu ktoś ucierpiał, a także konieczność zwrotu wypłaconego odszkodowania z własnych środków.

Poszkodowani również nie mają lekko, a sen z powiek spędzają im nie tylko dolegliwości i uszkodzony samochód, ale w niektórych przypadkach także problem z uzyskaniem odszkodowania. Zwłaszcza wtedy, gdy otrzymanie rekompensaty z OC sprawcy jest niemożliwe. I nie chodzi tu bynajmniej o opieszałość ubezpieczycieli, a zwyczajną dezorientację kierowców w przepisach.

OC sprawcy nie działa? Jak uzyskać odszkodowanie?

W zależności od tego, w jakich okolicznościach doszło do zdarzenia, masz kilka możliwości ubiegania się o rekompensatę, gdy ucierpiałeś w wypadku drogowym. Przeanalizujmy je na przykładach.

Sprawca uciekł z miejsca zdarzenia - otrzymasz odszkodowanie od UFG

Przykład: Poznaj pana Marka z Wrocławia, który jechał autostradą A4 do pracy pod Legnicę. Przy jednym z węzłów o bok jego samochodu - czteroletniego Opla Astry - otarł się, zmieniając pas, inny samochód. Pan Marek zauważył szkodę i zatrzymał się na poboczu, żeby sprawdzić, jak poważne są zniszczenia, natomiast sprawca pojechał dalej. Okazało się, że bok samochodu jest porysowany, a przednia część nawet wgnieciona. Oderwane zostało też prawe lusterko. Pan Marek niestety nie zdążył zwrócić uwagi na tablicę rejestracyjną sprawcy, dlatego namierzenie go nie było możliwe.

Rozwiązanie: Jedyne, co mógł zrobić pan Marek w takiej sytuacji, to wezwać policję, która zabezpieczyła miejsce zdarzenia i sporządziła notatkę policyjną. Z nią pan Marek udał się do swojego ubezpieczyciela (ale spokojnie mógł zgłosić szkodę w dowolnym TU), który akta sprawy przekazał do Ubezpieczeniowego Funduszu Gwarancyjnego. Na wypłatę odszkodowania UFG miało 30 dni.

Sprawca nie miał ważnego OC - i tym razem z pomocą przyjdzie UFG

Przykład: Postaw się w sytuacji pani Joanny, która w niedzielne popołudnie wracała od swoich rodziców. Na jednym z warszawskich skrzyżowań z jej samochodem zderzył się inny użytkownik ruchu, poruszający się kupionym niedawno samochodem z drugiej ręki. Jak się okazało, jego polisa OC straciła ważność 5 dni temu, a właściciel pojazdu nie zdawał sobie sprawy, że OC przejęte wraz z używanym autem nie przedłuży się automatycznie.

Rozwiązanie: Pani Joanna na szczęście wiedziała, co zrobić, aby uzyskać odszkodowanie od nieubezpieczonego kierowcy. Spisała oświadczenie, w którym znalazły się zarówno jej dane, jak i dane sprawcy. Zadbała też o drugie oświadczenie - o braku ważnej polisy winnego. Z takimi dokumentami udała się do swojego TU. Ubezpieczyciel przyjął dokumenty i przekazał je do UFG.

Sprawca szkody jest nieznany - skorzystaj ze swojego autocasco

Przykład: Wyobraź sobie sytuację pana Jacka, który wybrał się z żoną na zakupy. Zaparkował samochód na parkingu pod galerią handlową. Gdy po 3 godzinach chodzenia po sklepach wrócili do samochodu, zauważył, że jeden z tylnych reflektorów jest stłuczony. Oczywiście w pobliżu nie było już sprawcy. O świadków zdarzenia też trudno, bo nie wiadomo, kiedy dokładnie doszło do zdarzenia.

Rozwiązanie: Przezorny pan Jacek miał na szczęście wykupione autocasco, które nabył w pakiecie z ubezpieczeniem OC w PZU, w wyborze którego sugerował się rankingiem na https://ranking-oc-ac.pl/pzu. Gdy tylko zauważył szkodę, zgłosił ją telefonicznie swojemu ubezpieczycielowi, a ten zajął się naprawą uszkodzonego elementu pojazdu.

Sprawcą wypadku jest rowerzysta, który nie ma OC - możesz domagać się od niego odszkodowania

Przykład: Nieco mniej szczęścia niż poprzedni kierowcy miała pani Maria, która swojego odszkodowania nie dostała ani od ubezpieczyciela, ani z UFG. Pech chciał, że brała udział w kolizji z rowerzystą, który nagle ze ścieżki rowerowej wjechał na jezdnię, w efekcie czego samochód pani Marii stracił lusterko i miał porysowaną karoserię.

Rozwiązanie: Pani Maria wezwała na miejsce policję, która uznała winnym zdarzenia właśnie rowerzystę i to on został obciążony kosztami naprawy uszkodzonego samochodu. Z racji tego, że nie miał wykupionego OC, odszkodowanie musiał zapłacić z własnej kieszeni.

Materiał partnera zewnętrznego